Dữ liệu cập nhật từ ngày 14/2 – 20/2.

Nội dung bài viết

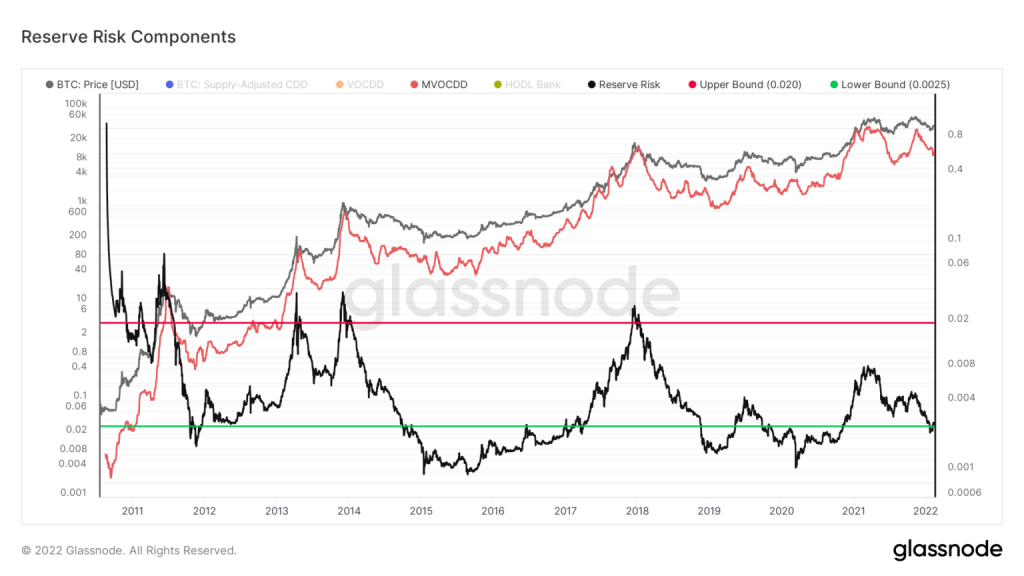

Bitcoin reserve risk đưa ra tín hiệu mua

Bitcoin reserve risk là gì?

Bitcoin reserve risk là một chỉ báo on-chain theo chu kỳ. Nó theo dõi sự cân bằng giữa rủi ro – phần thưởng liên quan đến sự tự tin và niềm tin của những người nắm giữ dài hạn. Do đó, khi giá thấp so với độ tin cậy, nó mang lại cơ hội rủi ro/phần thưởng tốt.

- Giá trị này nếu dưới 0.002 được coi là quá bán (màu xanh lá cây), trong khi những giá trị trên 0.02 được coi là mua quá mức (màu đỏ).

- Trong lịch sử, mỗi đỉnh chu kỳ thị trường đã đạt đến bên trong vùng quá mua này. Ngược lại, các đáy đã đạt đến bên trong vùng quá bán.

- Vào ngày 24/1, Bitcoin reserve risk đạt mức thấp nhất là 0.0022. Đây là giá trị thấp nhất kể từ tháng 10/2020.

- Tuy nhiên, trong khi Bitcoin reserve risk đã rơi vào vùng quá bán, điều đáng nói là nó đã từng ở trong mức này trong một khoảng thời gian đáng kể trước khi cuối cùng tăng trở lại.

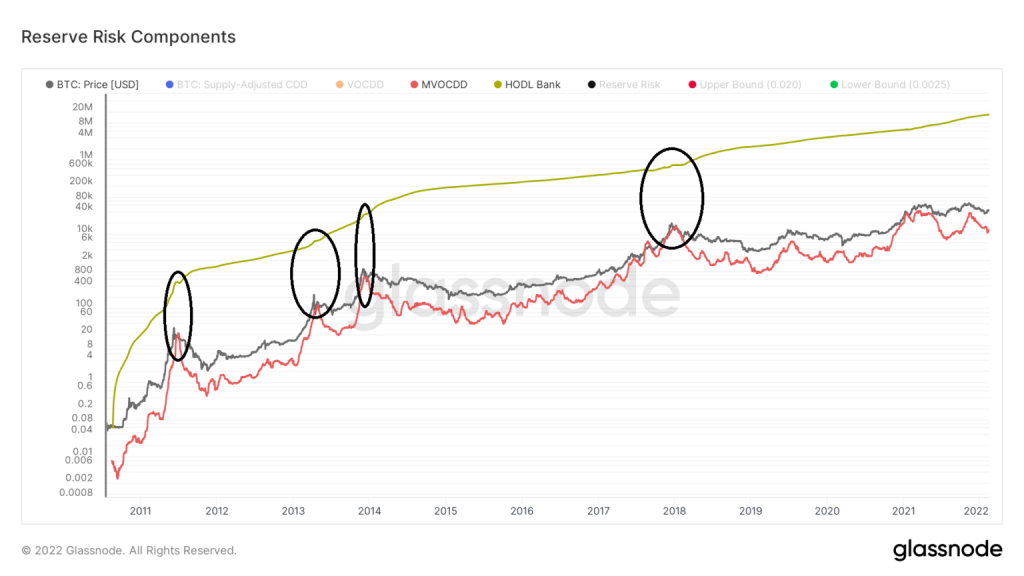

Median Value Of Coin Days Destroyed – MVOCDD

Mỗi ngày, một đồng Bitcoin chưa được chi tiêu thì nó sẽ tích lũy được một ngày. Ngược lai, số lượng ngày tích lũy này sau đó sẽ bị phá hủy khi đồng coin đó được chi tiêu. Giá trị này tương quan với chỉ báo số ngày tiền xu bị phá hủy (Coin Days Destroyed – CDD). Về lý thuyết, khi giá BTC tăng lên, những người nắm giữ có xu hướng bán BTC của mình để chốt lời. Do đó, nếu CDD không tăng mặc dù giá đang tăng, điều đó có nghĩa là người nắm giữ có niềm tin mạnh mẽ và chưa thực sự có lãi dù giá tăng.

Một biến thể nhỏ của chỉ báo CDD là giá trị trung bình của số ngày tiền xu bị phá hủy (Median Value Of Coin Days Destroyed – MVOCDD). Nó nhân giá trị trung bình của CDD với giá BTC (đường màu xám). Do đó, khi có sự chênh lệch giữa giá và MVOCDD, có nghĩa là phần lớn người nắm giữ không bán.

Khoảng cách giữa giá cả và việc chi tiêu trên thực tế có thể được coi là một loại chi phí cơ hội của việc không bán. Chi phí cơ hội tích lũy này sau đó được gọi là HODL Bank (màu xanh lá cây). HODL Bank là mẫu số của chỉ báo Bitcoin reserve risk. HODL Bank giảm khi MVOCDD di chuyển trên giá BTC (vòng tròn đen) nhưng tăng khi khoảng cách giữa hai giá mở rộng.

Khi chúng ta đặt tất cả các thành phần này cùng với chỉ báo Bitcoin reserve risk, có thể thấy rõ rằng chỉ báo này đã đạt đến mức mua quá mức khi MVOCDD di chuyển trên giá BTC. Ngược lại, nó đạt đến vùng quá bán bất cứ khi nào có khoảng cách đáng kể giữa MVOCDD và giá. Như vậy có nghĩa là Bitcoin reserve risk đã cho thấy tín hiệu mua trên thị trường.

Bitcoin tăng giá không thể bắt nguồn từ thị trường phái sinh

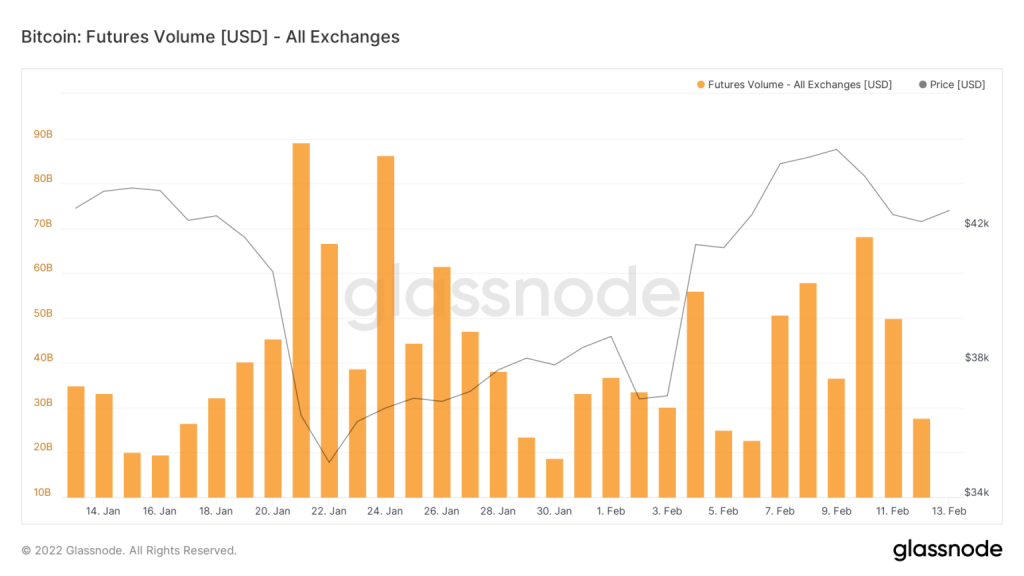

Bitcoin futures market

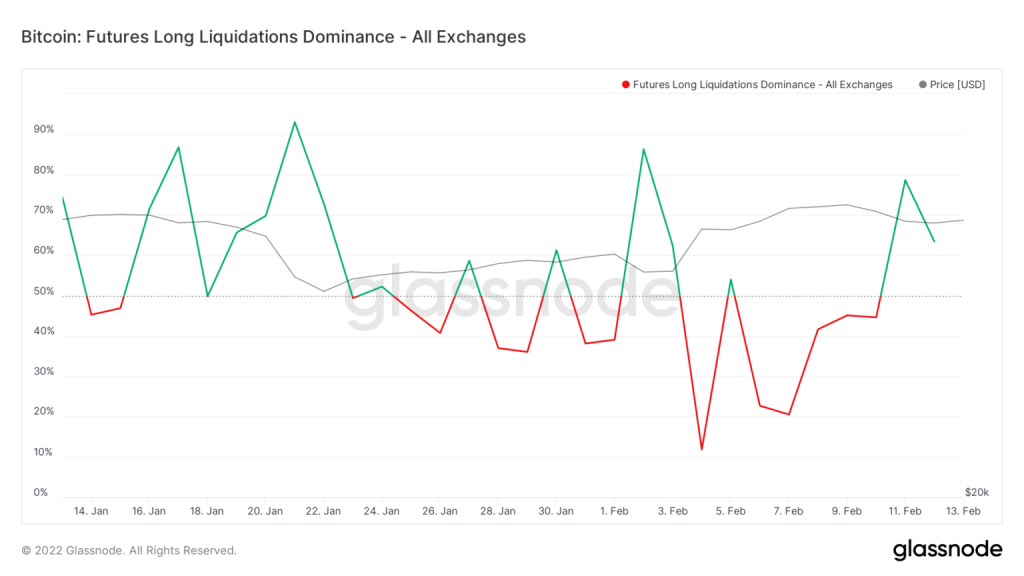

Trong futures market, các nhà giao dịch sẽ bị thanh lý vị thế của họ bất cứ khi nào giá dịch chuyển nhiều hơn một ngưỡng nhất định theo hướng ngược lại so với vị thế họ đã chọn. Lấy ví dụ, các nhà giao dịch tin tưởng giá sẽ tăng và họ mở các vị thế long. Tuy nhiên, thực tế thì lại ngược lại so với những gì họ dự đoán. Giá giảm dẫn đến thanh lý toàn bộ vị thế họ đã mở.

Tỷ lệ áp đảo của việc thanh lý các lệnh long trong tương lai đo lường tỷ lệ (phần trăm) của các khoản thanh lý ở phía “long”. Cụ thể:

- Vào ngày 4/2, tỷ lệ thanh lý các lệnh long chỉ là 11%. Điều này có nghĩa là 89% của tất cả các khoản thanh lý là ở bên “bán khống”. Điều này có thể xảy ra do sự ép giá ngắn diễn ra một ngày trước đó khi giá tăng từ 37,000 USD lên 41,000 USD. Giá trị cao theo một hướng này hoặc theo hướng khác thường xảy ra khi một số lượng đáng kể nhà giao dịch bị mất vị thế trong một động thái giá biến động mạnh.

- Vào ngày 13/2, tỷ lệ thống trị thanh khoản các lệnh long ở mức 61%. Đây là một giá trị tương đối cân bằng.

Tuy nhiên, khối lượng giao dịch kỳ hạn khá nhỏ so với tháng trước. Do đó, ngay cả khi một số lượng đáng kể nhà giao dịch bị mất vị thế, điều này sẽ không gây ra biến động giá đáng kể.

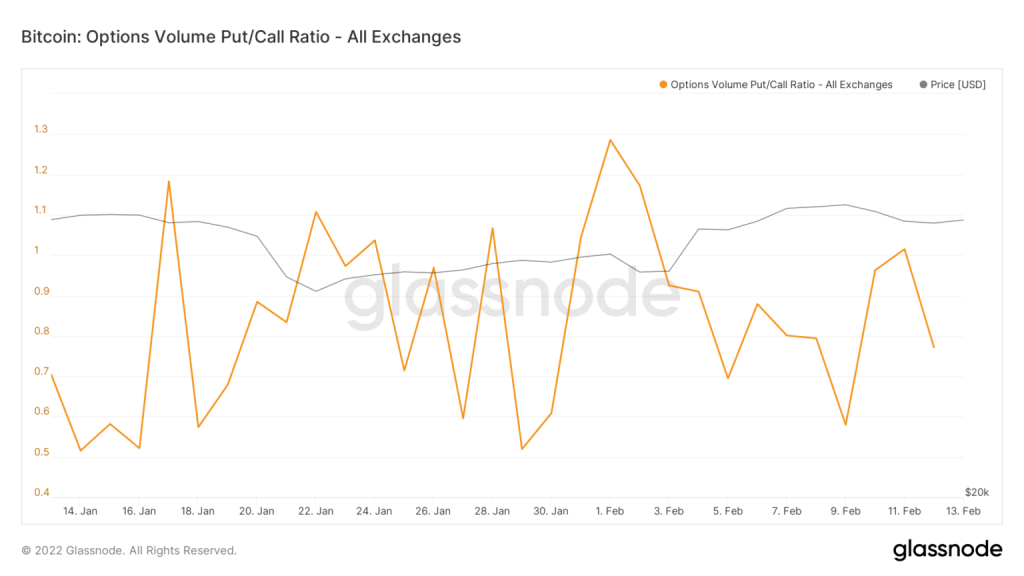

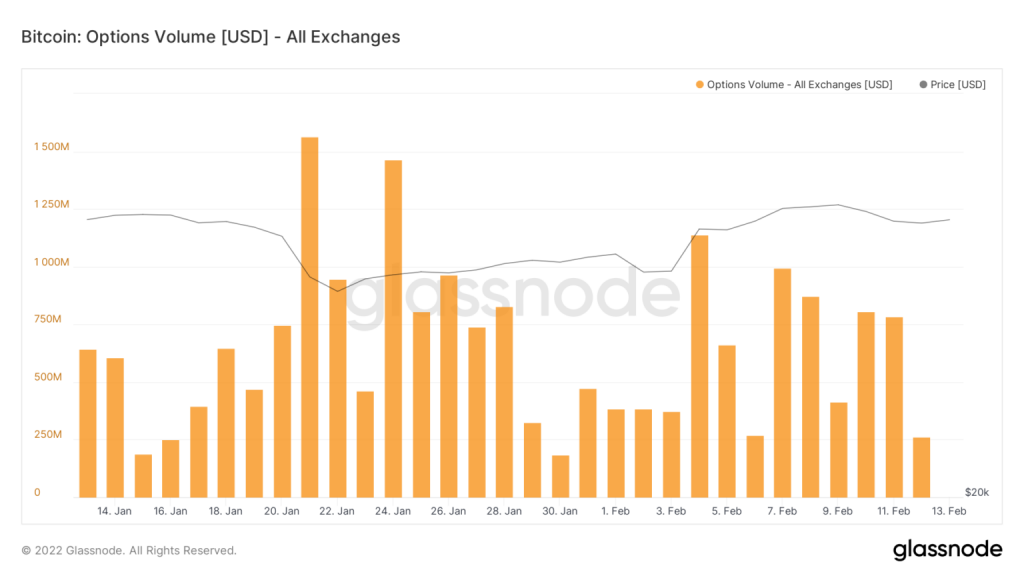

Options market

Một triển vọng tương tự được đưa ra bởi tỷ lệ các lệnh put/call, có thể so sánh với tỷ lệ các lệnh short/long. Tuy nhiên, nó giao dịch với thị trường quyền chọn thay vì thị trường kỳ hạn.

- Tỷ lệ put/call hiện ở mức 0.77. Điều này có nghĩa là các nhà giao dịch quyền chọn đang ủng hộ việc đặt cược cho thị trường thay vì chống lại nó.

- Một quan sát thú vị là thực tế là tỷ lệ put/call đạt đỉnh ở mức 1.28 vào ngày 1/2. Điều này hỗ trợ quan sát trước đó rằng đợt short squeeze vào ngày 3 và 4/2 là do một số lượng đáng kể các nhà giao dịch chọn đặt cược trái ngược với thị trường và sau đó giá cả đi ngược lại với chúng.

Tuy nhiên, tương tự như thị trường kỳ hạn, khối lượng hợp đồng quyền chọn thấp. Nó có phần thấp hơn so với cuối tháng Giêng và đầu tháng Hai. Do đó, nếu một biến động giá đáng kể xảy ra, nó có thể không phải là do thị trường phái sinh.

Lời kết

Tuần vừa qua, Bitcoin nói chung và thị trường tiền điện tử nói riêng lại một lần nữa chịu sự ảnh hưởng của các yếu tố kinh tế vĩ mô. Theo CoinGecko, chỉ tính riêng trong 7 ngày qua, giá BTC đã mất 9.2% giá trị. Khi thị trường ảm đạm quá lâu dễ khiến các nhà đầu tư trở nên nản lòng và dần rời bỏ thị trường. Tuy nhiên, ở một góc nhìn lạc quan hơn, qua từng năm chúng ta đều chứng kiến động thái tăng giá của loại tài sản này. Do đó, quan trọng là cách các nhà đầu tư nhìn nhận và đánh giá như thế nào về nó mà thôi.

Hi vọng bài viết này đã mang đến cho độc giả của Fiahub một số thông tin on-chain cần thiết về Bitcoin trong tuần vừa qua. Chúng tôi sẽ tiếp tục cập nhật những biến động mới nhất về thị trường trong các bài viết tiếp theo.

Linh Bùi là một nhà sáng tạo nội dung, chuyên gia nghiên cứu trong lĩnh vực tài chính nói chung và tiền điện tử nói riêng. Với mong muốn chia sẻ các tuyến bài viết chuyên về kiến thức, cập nhật tin tức về thị trường tài chính tại Việt Nam và trên toàn cầu, Linh Bùi đã và đang tham gia với vai trò biên tập viên/người sáng tạo nội dung tại một số nền tảng, sàn giao dịch như Fiahub, BeInCrypto, Mitrade, Finixio, Dr.Localize… Trong mỗi bài viết của mình, Linh Bùi đều mong muốn đơn giản hóa các khái niệm tài chính liên quan, giảm thiểu rào cản gia nhập cho độc giả, đặc biệt là những người mới tham gia.