trong Defi là gì?")

Nội dung bài viết

Loan-to-value ratio (LTV) là gì?

LTV là tỷ lệ giữa giá trị khoản vay và giá trị tài sản thế chấp. Trong một thị trường tài chính điển hình, điểm tín dụng xác định rủi ro liên quan đến khoản vay. Điểm tín dụng càng thấp thì rủi ro đối với người cho vay càng cao. Thay vì điểm tín dụng, quy trình cho vay tiền điện tử cung cấp các khoản vay được đảm bảo bằng tài sản.

Loan-to-value (LTV) xác định số lượng tiền điện tử mà một người sẽ cần làm tài sản thế chấp trước khi có thể vay tiền. Người cho vay giữ tài sản thế chấp này cho đến khi khoản vay được hoàn trả đầy đủ.

Lợi ích chính của LTV trong hoạt động cho vay tiền điện tử là nó giúp giảm thiểu rủi ro từ phía người cho vay. Người dùng cũng được hưởng lợi từ LTV vì họ có thể tiếp cận các khoản vay lớn hơn với lãi suất thấp hơn.

Làm thế nào để tính LTV?

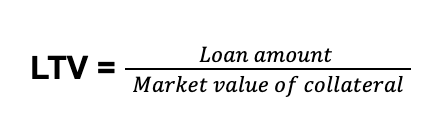

Trường hợp 1: Khi vay một khoản vay được hỗ trợ bằng tiền điện tử, bạn tính giá trị Loan-to-value (LTV) như sau:

LTV của bạn sẽ là 50% nếu bạn vay 5.000 đô la và gửi số bitcoin trị giá 10.000 đô la. Tuy nhiên, nếu giá trị bitcoin giảm, giá trị tài sản thế chấp của bạn sẽ giảm, làm tăng tỷ lệ của bạn. Để đưa khoản vay của bạn trở lại tỷ lệ LTV ban đầu, nếu LTV của bạn tăng quá cao, bạn có thể cần phải thế chấp thêm.

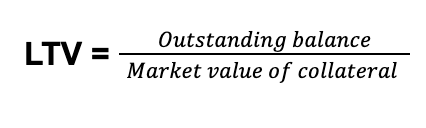

Trường hợp 2: Sau khi khoản vay của bạn có hiệu lực, bạn có thể tiếp tục theo dõi LTV của mình bằng công thức sau:

Lợi ích của Loan-to-value ratio trong cho vay tiền điện tử

Trong hoạt động cho vay dựa trên tài sản thế chấp truyền thống, LTV là thước đo rủi ro về phía nhà đầu tư. LTV càng cao thì rủi ro của người cho vay càng cao và do đó lãi suất của người đi vay càng cao. Trong các khoản vay được hỗ trợ bằng tiền điện tử, LTV đảm bảo hoàn trả đầy đủ kịp thời, do đó giảm rủi ro cho nhà đầu tư. Nếu người đi vay không trả được khoản vay vì bất kỳ lý do gì, một phần tài sản thế chấp sẽ được bán để bù đắp khoản vay.

Với tư cách là người đi vay, tỷ lệ LTV là cách bạn xác định rủi ro của chính mình. Tùy thuộc vào nền tảng bạn chọn, rủi ro LTV của bạn có thể dao động trong khoảng từ 5% đến 70%. LTV thấp hơn sẽ mang lại cho bạn một túi an toàn. Nếu thị trường giảm, tài sản của bạn sẽ không thể được thanh lý. Mặt khác, LTV cao hơn có nghĩa là bạn phải suy nghĩ nhanh trong trường hợp thị trường xảy ra tình huống bất thường vì tài sản thế chấp của bạn có thể sẽ được thanh lý để thanh toán khoản vay của bạn.

LTV được người cho vay sử dụng như thế nào?

Tỷ lệ LTV chỉ là một yếu tố quyết định khả năng đủ điều kiện để đảm bảo khoản vay thế chấp, khoản vay mua nhà hoặc hạn mức tín dụng. Tuy nhiên, nó có thể đóng một vai trò quan trọng trong lãi suất mà người đi vay có thể đảm bảo. Hầu hết những người cho vay đều đưa ra mức lãi suất thấp nhất có thể cho những người đăng ký thế chấp và sở hữu nhà khi tỷ lệ LTV của họ bằng hoặc dưới 80%.

Tỷ lệ LTV cao hơn không loại trừ khả năng người vay được chấp thuận thế chấp, mặc dù lãi suất của khoản vay có thể tăng khi tỷ lệ LTV tăng. Ví dụ: người đi vay có tỷ lệ LTV là 95% có thể được chấp thuận cho vay thế chấp. Tuy nhiên, lãi suất của họ có thể cao hơn toàn bộ điểm phần trăm so với lãi suất dành cho người đi vay có tỷ lệ LTV là 75%.

Nếu tỷ lệ LTV cao hơn 80%, người đi vay có thể phải mua bảo hiểm thế chấp tư nhân (PMI). Điều này có thể tăng thêm từ 0,5% đến 1% vào tổng số tiền vay hàng năm. Ví dụ: PMI với tỷ lệ 1% cho khoản vay 100.000 đô la sẽ cộng thêm 1.000 đô la vào tổng số tiền phải trả mỗi năm (hoặc 83,33 đô la mỗi tháng). Thanh toán PMI được yêu cầu cho đến khi tỷ lệ LTV là 80% hoặc thấp hơn. Tỷ lệ LTV sẽ giảm khi bạn trả hết khoản vay và khi giá trị căn nhà của bạn tăng lên theo thời gian.

Nhìn chung, tỷ lệ LTV càng thấp thì khả năng khoản vay được chấp thuận càng lớn và lãi suất càng thấp. Ngoài ra, với tư cách là người đi vay, bạn sẽ ít có khả năng phải mua bảo hiểm thế chấp tư nhân (PMI).

Mặc dù luật không quy định người cho vay yêu cầu tỷ lệ LTV 80% để người đi vay tránh được chi phí bổ sung của PMI, nhưng đó là thông lệ của gần như tất cả người cho vay. Các trường hợp ngoại lệ đối với yêu cầu này đôi khi được áp dụng đối với những người đi vay có thu nhập cao, nợ thấp hơn hoặc có danh mục đầu tư lớn.

Theo nguyên tắc chung, tỷ lệ khoản vay trên giá trị tốt không được lớn hơn 80%. Bất kỳ mức nào trên 80% đều được coi là LTV cao, có nghĩa là người đi vay có thể phải đối mặt với chi phí đi vay cao hơn, yêu cầu bảo hiểm thế chấp tư nhân hoặc bị từ chối cho vay. LTV trên 95% thường được coi là không thể chấp nhận được.

Ví dụ về thế chấp của LTV

Ví dụ: giả sử bạn mua một ngôi nhà được định giá 100.000 USD. Tuy nhiên, người chủ sẵn sàng bán nó với giá 90.000 USD. Nếu bạn thanh toán trước 10.000 đô la, khoản vay của bạn là 80.000 đô la, dẫn đến tỷ lệ LTV là 80% (tức là 80.000/100.000). Nếu bạn tăng số tiền trả trước lên 15.000 USD, khoản vay thế chấp của bạn bây giờ là 75.000 USD. Điều này sẽ làm cho tỷ lệ LTV của bạn là 75% (tức là 75.000/100.000).

Các biến thể của quy tắc tỷ lệ LTV

Các loại khoản vay khác nhau có thể có các quy tắc khác nhau khi đề cập đến yêu cầu về tỷ lệ LTV.

Khoản vay FHA

Các khoản vay FHA là các khoản thế chấp được thiết kế dành cho những người đi vay có thu nhập thấp đến trung bình. Chúng được phát hành bởi người cho vay được FHA phê duyệt và được Cơ quan Quản lý Nhà ở Liên bang (FHA) bảo hiểm.

Các khoản vay FHA yêu cầu khoản thanh toán trả trước tối thiểu và điểm tín dụng thấp hơn nhiều khoản vay thông thường. Các khoản vay FHA cho phép tỷ lệ LTV ban đầu lên tới 96,5%, nhưng chúng yêu cầu phí bảo hiểm thế chấp (MIP) kéo dài trong suốt thời gian bạn có khoản vay đó (bất kể tỷ lệ LTV cuối cùng có thấp đến mức nào).

Nhiều người quyết định tái cấp vốn cho khoản vay FHA của họ khi tỷ lệ LTV của họ đạt 80% để loại bỏ yêu cầu MIP.

Khoản vay VA và USDA

Các khoản vay của VA và USDA – dành cho quân nhân hiện tại và trước đây hoặc những người ở khu vực nông thôn – không yêu cầu bảo hiểm thế chấp tư nhân mặc dù tỷ lệ LTV có thể lên tới 100%. Tuy nhiên, cả khoản vay VA và USDA đều có phí bổ sung.

Fannie Mae và Freddie Mac

Fannie Mae’s HomeReady và Freddie Mac’s Home – các chương trình thế chấp khả thi dành cho người vay có thu nhập thấp cho phép tỷ lệ LTV là 97%. Tuy nhiên, họ yêu cầu bảo hiểm thế chấp cho đến khi tỷ lệ này giảm xuống 80%.

Đối với các khoản vay FHA, VA và USDA, có sẵn các lựa chọn tái cấp vốn hợp lý. Những yêu cầu thẩm định này miễn trừ để tỷ lệ LTV của ngôi nhà không ảnh hưởng đến khoản vay. Đối với những người đi vay có tỷ lệ LTV trên 100% – còn được gọi là “underwater” hoặc “upside down” – Tùy chọn tái cấp vốn cho khoản vay trên giá trị cao của Fannie Mae và Tái cấp vốn cứu trợ nâng cao của Freddie Mac cũng là những lựa chọn có sẵn.

LTV so với Combined LTV (CLTV)

Trong khi tỷ lệ LTV xem xét tác động của một khoản vay thế chấp khi mua bất động sản, tỷ lệ khoản vay trên giá trị kết hợp (CLTV) là tỷ lệ của tất cả các khoản vay có bảo đảm trên một tài sản so với giá trị của tài sản. Điều này không chỉ bao gồm khoản thế chấp chính được sử dụng trong LTV mà còn bao gồm bất kỳ khoản thế chấp thứ hai, khoản vay thế chấp nhà hoặc hạn mức tín dụng hoặc các khoản thế chấp khác.

Người cho vay sử dụng tỷ lệ CLTV để xác định rủi ro vỡ nợ của người mua nhà tiềm năng khi sử dụng nhiều khoản vay – ví dụ: nếu họ có hai khoản thế chấp trở lên hoặc khoản thế chấp cộng với khoản vay mua nhà hoặc hạn mức tín dụng (HELOC). Nhìn chung, người cho vay sẵn sàng cho vay với tỷ lệ CLTV từ 80% trở lên và những người đi vay có xếp hạng tín dụng cao. Những người cho vay sơ cấp có xu hướng hào phóng hơn với các yêu cầu về CLTV vì đây là biện pháp kỹ lưỡng hơn.

Chúng ta hãy xem xét kỹ hơn một chút về sự khác biệt. Tỷ lệ LTV chỉ xem xét số dư thế chấp chính của một ngôi nhà. Do đó, nếu số dư thế chấp chính là 100.000 USD và giá trị căn nhà là 200.000 USD, LTV = 50%.

Tuy nhiên, hãy xem xét ví dụ nếu nó cũng có khoản thế chấp thứ hai với số tiền là 30.000 USD và HELOC là 20.000 USD. Khoản vay kết hợp theo giá trị bây giờ trở thành ($100.000 + $30.000 + $20.000 / $200.000) = 75%; một tỷ lệ cao hơn nhiều.

Những cân nhắc kết hợp này đặc biệt quan trọng nếu người nhận thế chấp không trả được nợ và bị tịch thu tài sản thế chấp.

Kết luận

Hầu hết những người cho vay sử dụng 80% làm ngưỡng cho tỷ lệ khoản vay trên giá trị (LTV) tốt. Bất cứ điều gì dưới giá trị này thậm chí còn tốt hơn. Lưu ý rằng chi phí đi vay có thể cao hơn hoặc người đi vay có thể bị từ chối cho vay khi LTV tăng trên 80%.

Hy vọng bài viết đã giúp bạn đọc hiểu hơn về khái niệm loan-to-value ratio (LVT) trong DeFi. Đừng quên, mọi thắc mắc mắc về thị trường tiền kỹ thuật số, vui lòng liên hệ đội ngũ Support của Fiahub 24/7.

Freelancer Marketing và Content Creator với gần 10 năm kinh nghiệm; trong đó có khoảng hơn 3 năm làm việc trong mảng Blockchain với vai trò Dịch Thuật và Copywriter.

Với kiến thức sâu rộng cùng khả năng diễn giải để những thuật ngữ công nghệ khó hiểu trở nên gần gũi hơn với người đọc. Lê Hoàng đảm nhiệm những bài viết trong chuyên mục "Từ Điển Crypto" và "Hướng Dẫn Người Mới" tại Fiahub Blog